Por Joaquín Olona. Zaragoza, 30 de agosto de 2017.

La propuesta de reforma en profundidad de la PAC del Gobierno de Aragón, basada en la compensación directa de la renta de los agricultores con el propósito de lograr la justa remuneración del trabajo de los agricultores, se perfecciona tomando en consideración la generación de bienes públicos, en particular la contribución ambiental efectiva y verificable de las explotaciones.

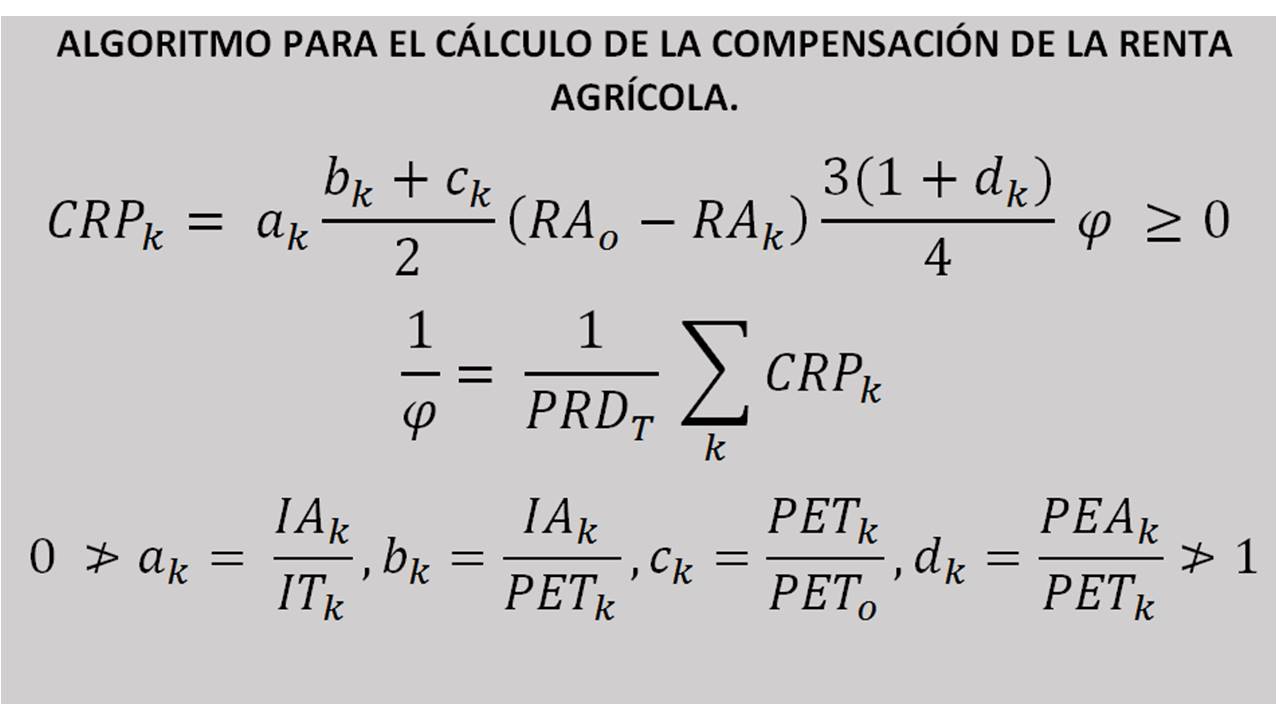

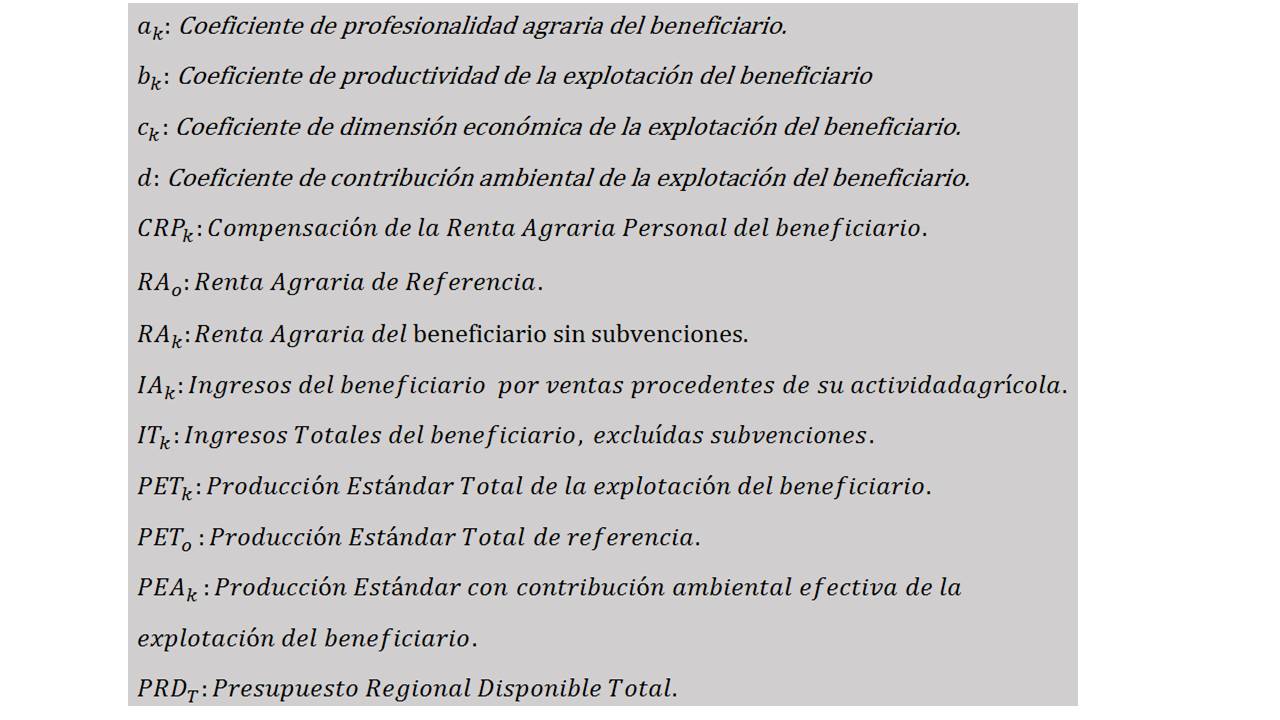

Se propone compensar la renta de un determinado beneficiario individual (k) como diferencia entre su renta agraria (RAk), entendida como Rendimiento Neto Reducido de las actividades agrarias imputado en la declaración del IRPF más la atribución de rentas agrarias procedentes de sociedades con actividades agrarias, excluidas obviamente las subvenciones, y una determinada renta agraria de referencia (RAo). Dicha diferencia se corrige mediante la aplicación de cinco factores:

- La profesionalidad (ak) del beneficiario, medida como proporción de los ingresos agrarios sobre los ingresos totales consignados en la declaración del IRPF. Pretende favorecer la profesionalidad.

- La productividad (bk) de la explotación, medida como relación entre el valor de mercado de la producción realmente obtenida y el valor de la producción potencial a priori establecida para la explotación. Pretende penalizar la infrautilización de los recursos agrarios y la ociosidad.

- La dimensión económica (ck) de la explotación, medida como relación entre el valor de mercado de la producción potencial de la explotación y una producción estándar a priori establecida.

- La contribución ambiental (dk) de la explotación, medida como la fracción de la producción estándar de la explotación con efectos ambientales positivos, efectivos y verificables (agricultura ecológica, medidas agroambientales vinculadas a la Red Natura 2000, agricultura de conservación, etc.)

- Coeficiente de prorrateo () que ajusta la compensación en función de la relación resultante entre la suma de las compensaciones individuales y la dotación presupuestaria disponible. Si esta última excediera al primer importe cabría considerar tres posibles alternativas o combinación de las mismas: 1) Incremento de la compensación individual aplicando el prorrateo, 2) Dotación de un fondo de reserva, 3) Traspaso al Segundo Pilar, que se propone mantener focalizando su atención en favor de la mejora estructural del sistema agroalimentario y agroambiental.

La compensación de la renta se anula cuando la profesionalidad (ak) es cero y/o la productividad (bk) y la dimensión económica (ck) son simultáneamente cero.

Cuando los coeficientes ak, bk y ck toman sus valores máximos (1,00) entonces la diferencia entre la renta obtenida y la renta de referencia no se minora por razones económicas, dependiendo la compensación de la contribución ambiental (dk). En cualquier caso, si la contribución ambiental es cero, entonces la compensación de la renta se ve minorada en un 25% ya que el factor toma el valor 0,75. Si la contribución ambiental toma su valor máximo (dk=1,00) entonces la compensación de la renta se ve mayorada un 50% ya que el factor resulta 1,5.

De este modo, el modelo propuesto prioriza la ayuda en favor de quienes tienen mayor dependencia agraria en sus ingresos (coeficiente de profesionalidad) al tiempo que incentiva la productividad, la dimensión económica y la contribución ambiental de la explotación.

Supone la modificación en profundidad del criterio de distribución entre beneficiarios del conjunto de las ayudas del Primer Pilar de la PAC así como de las ayudas del Segundo Pilar que también implican ayudas directas a la renta (Indemnizaciones en Zonas con limitaciones Naturales, Medidas de Agroambiente y Clima o ayuda a la agricultura ecológica). No supondría, necesariamente, modificar la distribución financiera relativa, estatal y autonómica, establecida en la última Reforma 2014-2020.

Implica la eliminación de los derechos históricos, los pagos por superficie y la regionalización productiva del pago básico , evitando con ello el colapso al que conduce cualquier reforma que implique la confrontación entre territorios, producciones, secano-regadío, generaciones, grandes y pequeños, profesionales, activos, etc.

El pago por superficie se sustituye por la compensación de la renta en función del ejercicio real de la actividad agraria. El enfoque de la regionalización productiva se sustituye por la consideración individual, tomando en cuenta a los beneficiarios en su condición de persona física, con independencia de la modalidad jurídico-fiscal bajo la que desarrolle la actividad agraria. Supone la Inclusión de todos los agricultores y ganaderos en la compensación de rentas, con independencia de su orientación productiva, ubicación y dimensión.

Se apuesta por el mantenimiento del enfoque vigente del Segundo Pilar si bien eliminado del mismo. por integrarse en la ayuda directa única de compensación de renta, las medidas que suponen ayudas directas a la renta (Indemnizaciones en Zonas con limitaciones Naturales, Medidas de Agroambiente y Clima o ayuda a la agricultura ecológica) y fortaleciendo su orientación a la mejora de la estructura agroalimentaria y agroambiental, con el propósito de reducir los problemas y dificultades que justifican la ayuda directa.